Een gezonde financiële toekomst begint bij het maken van weloverwogen keuzes rondom sparen, beleggen en hypotheken. Voor veel mensen kan het echter een uitdaging zijn om door de wirwar van rentetarieven, voorwaarden en beleggingsmogelijkheden te navigeren. Banken zoals Argenta en RegioBank spelen hierbij een belangrijke rol en bieden producten die niet alleen financiële zekerheid geven, maar ook kansen om vermogen te laten groeien.

In deze uitgebreide gids bespreken we alles wat je moet weten over hypotheekrente, spaarrente en duurzaam beleggen. We leggen uit hoe verschillende hypotheekvormen en renteopties je maandlasten beïnvloeden, hoe je optimaal rendement uit spaargeld haalt en hoe duurzaam beleggen financiële groei kan combineren met maatschappelijke impact. Daarnaast behandelen we overbruggingshypotheken, scenario’s voor starters, doorstromers en pensioensituaties, en geven we praktische tips om kosten te minimaliseren en rendement te maximaliseren.

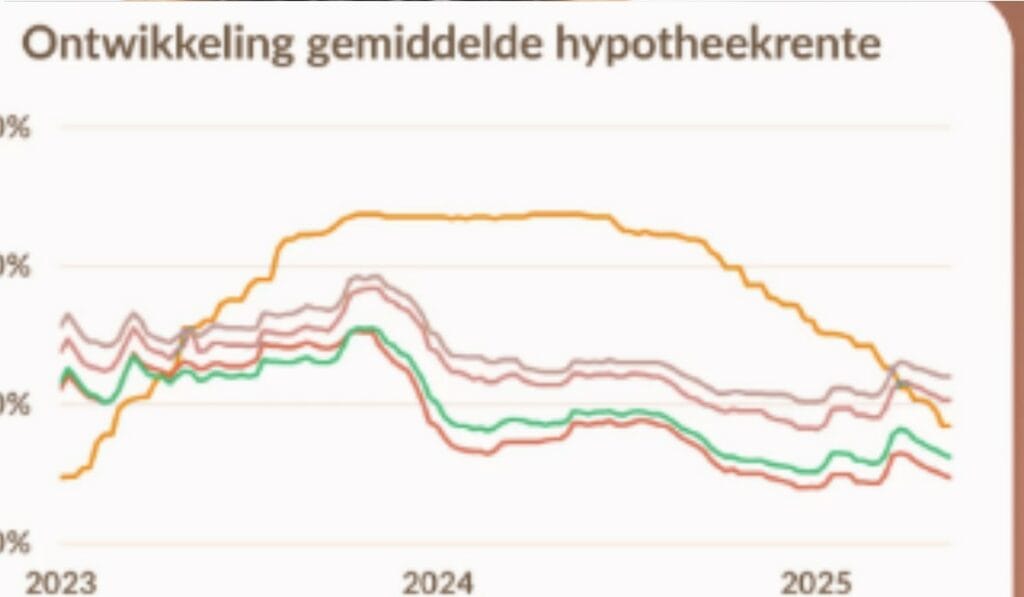

Wat is hypotheekrente en hoe beïnvloedt het je maandlasten?

Hypotheekrente is de vergoeding die je betaalt aan een bank voor het lenen van geld om een woning te kopen. Deze rente is één van de belangrijkste factoren die bepaalt hoeveel je maandelijks betaalt en hoeveel je uiteindelijk kwijt bent aan je woning. Zelfs een klein verschil van 0,5% kan duizenden euro’s schelen over de looptijd van een hypotheek.

Soorten hypotheekrente

Vaste rente

Bij een vaste rente blijft het rentepercentage gedurende een afgesproken periode gelijk. Populaire periodes zijn 5, 10, 20 of 30 jaar. Dit biedt zekerheid en voorspelbare maandlasten, wat ideaal is voor mensen die stabiliteit willen. Bekijk de Obvion rentehistorie om inzicht te krijgen in trends en tarieven door de jaren heen.

Variabele rente

Bij variabele rente kan het percentage periodiek wijzigen op basis van marktomstandigheden. Voordeel: mogelijk lagere rente bij dalende marktrente. Nadeel: onzekere maandlasten bij stijgende marktrente. Bekijk de opties van Munt Hypotheken voor flexibel advies en actuele rentetarieven.

Overbruggingshypotheek rente

Een overbruggingshypotheek is een tijdelijke lening om de periode te overbruggen tussen de aankoop van een nieuwe woning en de verkoop van de oude. De rente is vaak hoger dan reguliere hypotheekrente. Bekijk de actuele ING hypotheekrente voor inzicht in tarieven en voorwaarden.

Invloed op maandlasten

De maandlasten worden berekend op basis van rente, hypotheekvorm en looptijd.

Voorbeeldberekening:

- Hypotheekbedrag: €300.000

- Looptijd: 30 jaar

- Rente 3% → Maandlasten ≈ €1.265

- Rente 5% → Maandlasten ≈ €1.610

Zelfs een verschil van 2% kan duizenden euro’s schelen over de looptijd van de hypotheek.

Factoren die hypotheekrente beïnvloeden

- Rentevaste periode: langere vaste rente biedt zekerheid maar kan duurder zijn.

- Hypotheekvorm: lineair verlaagt maandlasten sneller, annuïtair biedt stabiele betalingen.

- Bankbeleid: Argenta en RegioBank hanteren eigen voorwaarden en kortingen.

- Marktomstandigheden: ECB-beleid en economische trends beïnvloeden rentetarieven.

Rentevergelijking tussen Argenta en RegioBank

Hypotheekrente Argenta

- Lineair en annuïtair

- Rentevaste periodes: 5–30 jaar

- Mogelijkheid voor overbruggingshypotheek

Voordelen:

- Relatief lage rente voor starters

- Flexibele looptijden

- Online simulaties beschikbaar

Hypotheekrente RegioBank

- Annuïtair en lineair

- Rentevaste periodes: 5–20 jaar

- Duurzame hypotheekopties voor energiezuinige woningen

Voordelen:

- Persoonlijke begeleiding en advies

- Mogelijkheid voor duurzaamheidskorting

- Transparante voorwaarden

Tips voor keuze

- Kijk naar rentepercentage én voorwaarden zoals boeterente.

- Vergelijk totale kosten over de looptijd.

- Houd rekening met toekomstige variabele rentetarieven.

- Overweeg overbruggingshypotheek rente bij tijdelijke dubbele financiering.

Praktisch voorbeeld:

- Starter, hypotheek €250.000, looptijd 30 jaar, rentevast 10 jaar

- Argenta 3,2% → Maandlasten €1.200

- RegioBank 3,5% → Maandlasten €1.250

Spaarrente en hoe je optimaal rendement haalt

Wat is spaarrente?

Spaarrente is de vergoeding die je ontvangt op je spaargeld. Deze rente varieert per bank, spaarvorm en marktomstandigheden. Overweeg ook een overbruggingskrediet als tijdelijke oplossing bij de aankoop van een nieuwe woning voordat je oude woning is verkocht.

Spaarrente bij Argenta en RegioBank

- Argenta: hogere rente bij deposito’s of spaarvormen met langere looptijd.

- RegioBank: focus op transparantie en duurzame investeringen.

Tips voor optimaal rendement

- Spreid spaargeld over meerdere rekeningen (direct opneembaar + deposito).

- Let op depositogarantiestelsel: max. €100.000 per bank.

- Overweeg spaarproducten gekoppeld aan duurzame projecten.

Voorbeeldberekening:

- Spaargeld €50.000, rente 2% → €1.000 rendement

- Rente 3% → €1.500 rendement

Scenario:

- 20% in duurzame fondsen

- 80% op reguliere spaarrekening

- Resultaat: stabiel rendement + maatschappelijke impact

Duurzaam beleggen via RegioBank

Wat is duurzaam beleggen?

Duurzaam beleggen houdt rekening met milieu, maatschappij en goed bestuur (ESG-criteria). Investeringen zijn gericht op bedrijven of projecten die een positieve impact hebben, terwijl je ook kunt profiteren van aantrekkelijke Argenta spaarrente en hypotheekrente.

Opties bij RegioBank

- Duurzame aandelenfondsen

- Obligaties voor groene projecten

- Combinatie van aandelen en obligaties in duurzame portefeuilles

Voordelen

- Rendement combineren met maatschappelijke impact

- Investeren in energietransitie en hernieuwbare energie

- Mogelijke belastingvoordelen

Risico’s

- Marktrisico blijft aanwezig

- Rendement kan fluctueren

- Controleer ESG-score en impactrapportages

Tips

- Spreid beleggingen om risico te minimaliseren

- Start klein en bouw langzaam op

- Combineer duurzaam beleggen met sparen voor stabiliteit

Overbruggingshypotheek rente en invloed op totale hypotheek

Een overbruggingshypotheek helpt wanneer je een nieuwe woning koopt voordat je oude woning is verkocht.

Kenmerken:

- Tijdelijk krediet

- Rente vaak hoger dan reguliere hypotheek

- Maandlasten tijdelijk hoger

Scenario:

- Oude woning €250.000, nieuwe woning €350.000

- Overbruggingshypotheek €100.000, rente 4,5% → Maandlasten tijdelijk €375

Tips:

- Plan verkoop oude woning zorgvuldig

- Vergelijk overbruggingsrentes bij Argenta en RegioBank

- Houd totale looptijd en renteverschillen in de gaten

Scenario’s voor verschillende financiële situaties

Starters:

- Focus op lage hypotheekrente

- Kleine spaargeldbuffer

- Duurzaam beleggen optioneel

Doorstromers:

- Mogelijk hogere overbruggingshypotheek

- Gebruik spaargeld om maandlasten te verlagen

- Duurzaam beleggen als lange termijn optie

Pensioensituatie:

- Spaargeld veilig laten renderen

- Duurzaam beleggen als lange termijn investering

Praktische tips om kosten te minimaliseren en rendement te maximaliseren

- Kies passende rentevaste periode

- Spreid spaargeld en beleggingen

- Gebruik rentekortingen bij oversluitingen

- Controleer jaarlijkse kosten van duurzame fondsen

- Houd rekening met belastingvoordelen

Laatste Gedachten

Het combineren van hypotheekrente, spaarrente en duurzaam beleggen helpt bij een gezonde financiële planning. Banken zoals Argenta en RegioBank bieden producten die passen bij verschillende levensfases, van starters tot pensioensituaties.

Door goed te vergelijken, de voorwaarden en rentes te begrijpen en slimme keuzes te maken, kun je zowel je maandlasten verlagen als je rendement maximaliseren. Spreiding van spaargeld en duurzame beleggingen biedt zowel stabiliteit als maatschappelijke impact. Overweeg overbruggingshypotheken zorgvuldig en plan je financiële stappen vooruit met behulp van Huiswaarde berekenen.

Door een combinatie van inzicht, planning en bewust gebruik van bankproducten kun je je financiële toekomst veiligstellen, je vermogen laten groeien en bijdragen aan een duurzamere wereld. Met kennis van rentepercentages, spaarrente en duurzame beleggingsopties kun je je financiële doelen effectief bereiken en een stabiel, verantwoord vermogen opbouwen, afgestemd op je hypotheekbehoeften.

Veelgestelde vragen

Wat is het verschil tussen hypotheekrente Argenta en RegioBank?

Argenta biedt vaak lagere hypotheekrentes voor starters, terwijl RegioBank zich richt op persoonlijke service, transparante voorwaarden en duurzame hypotheekopties voor energiezuinige woningen.

Kan spaargeld gecombineerd worden met duurzaam beleggen?

Ja, het combineren van spaargeld en duurzaam beleggen zorgt voor een stabiel rendement, terwijl je tegelijkertijd investeert in projecten met positieve milieu- en maatschappelijke impact.

Wat is overbruggingshypotheek rente?

Overbruggingshypotheek rente is een tijdelijke rente die geldt bij de aankoop van een nieuwe woning voordat je oude woning is verkocht, meestal iets hoger dan reguliere hypotheekrentes.

Zijn duurzaam beleggen fondsen veilig?

Duurzame fondsen hebben een bepaald risico omdat de markt fluctueert. Spreiding van beleggingen en controle van ESG-scores helpt dit risico te beperken en het rendement te stabiliseren.

Hoe beïnvloedt hypotheekrente mijn maandlasten?

Hogere hypotheekrente leidt tot hogere maandlasten en verhoogt de totale kosten van de hypotheek over de looptijd. Lagere rente verlaagt je maandelijkse betalingen aanzienlijk.