Een geldverstrekker wil de kans op betalingsproblemen zo klein mogelijk maken. Mede daarom is de vastigheid en de hoogte van het inkomen van de huizenkoper van belang. Voor nu en later? Hoe het er later voorstaat telt niet mee voor de hypotheekbeoordeling als je nog geen 57 jaar oud bent. Vreemd eigenlijk want hoe eerder het pensioen in lijn met de wensen en (hypotheek)lasten wordt gebracht, hoe goedkoper het vaak is. Tevens geeft het rust, niemand woont graag in een huis waarvan de lasten vanaf pensioenleeftijd misschien niet meer zijn te betalen.

Schulden versus bezittingen

In Nederland staat er voor ongeveer 750 miljard aan hypotheken uit. Daarbovenop 35 miljard aan consumptieve schulden. Gelukkig staat tegenover al deze hypotheken en schulden een groot positief pensioensaldo van ongeveer 1.500 miljard. Als de baten en lasten gelijkmatig worden verdeeld is er geen probleem. Dat is niet de realiteit. Er zijn huizenbezitters met een laag pensioen en een te hoge (aflossingsvrije)hypotheek. Het is belangrijk dat ze daar zo jong mogelijk op worden gewezen, dan kan er nog van alles aan worden gedaan. Inzicht helpt daarbij in de vorm van een pensioenplan.

Op 57 jarige leeftijd het pensioen bestuderen is te laat, wanneer dan wel?

Het liefst minimaal 25 jaar eerder. Het is niet voor niets dat als de werkgever een pensioen aanbiedt deze vanaf 21 jaar voor iedereen geldt. Tijd werkt dan in je voordeel.

Vooruitdenken loont

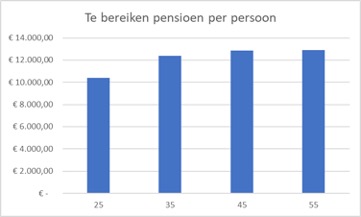

Anticiperen op de toekomst is verstandig. Zorg ervoor dat je als individu aan de goede kant komt en blijft. Aflossen op de hypotheek en daarnaast voldoende pensioen. Anders dan wat er collectief gebeurt; de hypotheekschulden nemen al jaren toe en de verwachte pensioenen af. Jongeren hebben minder goede pensioenvooruitzichten dan ouderen. Dat blijkt uit de cijfers van het CPB. Het ‘bruto jaarbedrag te bereiken pensioen’ was in 2021 als volgt opgebouwd:

25 – 35 jaar € 10.401

35 – 45 jaar € 12.396

45 – 55 jaar € 12.854

55 – tot AOW € 12.909

In schema:

Cijfers exclusief AOW-inkomsten.

Hoe jonger, hoe lager de te bereiken pensioenvooruitzichten. In 2018 deed ik eerder een onderzoek en toen was de verhouding tussen jongeren en ouderen slechter voor de jongeren dus deze cijfers verrasten mij in positieve zin. Gelukkig bezitten jongeren ook minder hypotheek. Als dat zo blijft gaat het goed, het kan goed zijn dat zij meer aflossen al is het alleen maar dat daardoor de hypotheekrente aftrekbaar is.

Conclusie

Wat kunnen we nu met al deze cijfers?

“Hoe eerder het pensioen wordt bestudeerd, hoe meer effect het aanpassen van je koers heeft waardoor je mogelijk ook langer in het huis kunt wonen en geld over hebt om leuke andere dingen te doen”

Een goed pensioenadvies helpt ook om de effecten van een scheiding, overlijden, zelfstandig ondernemerschap, verblijf in het buitenland, de wens eerder met pensioen te gaan enz. beter inzichtelijk te krijgen. Dat geeft rust en tijd om effectief te kunnen handelen. Een onafhankelijk pensioenadviseur kan u daarbij helpen. Het liefst een pensioenadviseur die niet bemiddelt in allerlei producten. Het gaat erom dat u een onafhankelijk plan ontvangt zonder sturing naar een productoplossing.